Index odpovědného úvěrování – 1. díl

Nezisková společnost Člověk v tísni zveřejnila 12. prosince rozsáhlou analýzu trhu spotřebitelských úvěrů. Z ní vyplývá, že poskytovatelé půjček v zásadě naplňují rok platný zákon o spotřebitelském úvěru, i když se stále vyskytují některá porušení zákona, jako například chybějící RPSN sazba či sankce vyšší než povoluje zákon. Z hlediska plnění nového zákona ale není rozdíl mezi bankami a nebankovními poskytovateli, protože chyb se dopouštějí obě skupiny.

Nejčastější chybou je chybějící smluvní dokumentace na webu, příliš komplikované a zbytečně dlouhé smluvní dokumenty a nevstřícné postupy vůči zákazníkům. Výsledkem analýzy je Index odpovědného úvěrování, který by měl vést k další kultivaci trhu. Někteří poskytovatelé úvěrů už se rozhodli se společností v tomto ohledu spolupracovat.

Člověk v tísni sleduje problematiku dluhů už řadu let a často řeší problematiku předlužených jednotlivců i rodin s dětmi. Proto se jeho pracovníci v analýze mimo jiné zaměřili i na vstřícnost jednotlivých věřitelských firem k žadatelům o půjčky a průběh poskytnutí úvěru i vymáhání pohledávek.

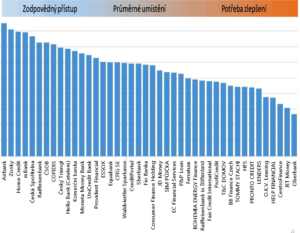

Index odpovědného úvěrování porovnává 42 společností, které již požádaly ČNB o potřebnou licenci a které poskytují středně velké spotřebitelské úvěry bez zajištění. Všechny společnosti autoři porovnávali podle ceny, transparentnosti a vstřícnosti vůči zákazníkovi. Jednotlivým kritériím jsou přiřazeny různé váhy, které vyjadřují jejich důležitost. Výsledkem je žebříček, který ukazuje, jak odpovědně se chovají poskytovatelé spotřebitelských úvěrů ke svým zákazníkům.

Zdroj: Člověk v tísni

Po zpřísnění dohledu ČNB se značně pročistil trh poskytovatelů spotřebitelských úvěrů a jejich počet se výrazně snížil. Řada firem buď neměla dostatečný kapitál, nebo nebyla vybavena odbornými znalostmi, které jsou nově po poskytovatelích požadovány. Žadatel o půjčku by i přesto měl být při výběru úvěrové společnosti opatrný. „Lidé by si především měli na webu ČNB zkontrolovat, zda je společnost, od níž si chtějí půjčit peníze, legálním poskytovatelem spotřebitelského úvěru. Pozor by se měli dát také na tzv. podnikatelské úvěry. Ty stojí mimo působnost Zákona o spotřebitelském úvěru, což mimo jiné znamená, že lidé nejsou chráněni před vyššími sankcemi při nesplácení. Tento typ půjček proto pro spotřebitelské financování rozhodně nedoporučujeme,“ doplnil v tiskové zprávě k Indexu David Borges, jeden z autorů analýzy.

Vyšší cena nemusí být chyba

Žadatelé o půjčku mohou mít pocit, že vyšší cena za půjčení peněz indikuje nesolidnost společnosti, ale není to pravda. „V rámci naší analýzy jsme vycházeli z předpokladu, že vyšší cena úvěru není sama o sobě negativní, je-li transparentní. Zvyšuje však riziko dluhové pasti. Dále také tvrdíme, že sankce a poplatky při problémech se splácením mají krýt reálné náklady společnosti, nikoliv riziko nesplácení. To má být obsaženo v ceně,“ doplnil další z autorů analýzy Daniel Hůle.

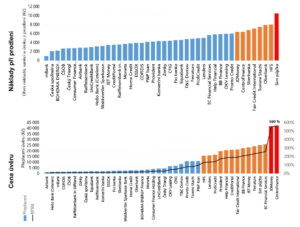

Analýza rovněž dokázala, že se vyplatí porovnávat pečlivě jednotlivé nabídky a vybrat si tu skutečně výhodnou. Jako modelový případ byla zvolena neúčelová půjčka na 12 měsíců bez zajištění ve výši 30 000 Kč. U tohoto modelového případu polovina ze sledovaných společností nabízí úvěr, za který si připlatíte maximálně 5000 Kč (RPSN do 30 %), ale 10 nejdražších půjček chce za tu samou částku 20 000 nebo i více korun. U nejdražší varianty dosáhlo RPSN astronomických 560 %.

Dále byly posuzovány náklady při prodlení na modelovém případu, kdy se zákazník přestane splácet po půl roce a dluh naroste na šest splátek. Do výpočtu byly zahrnuty náklady na vymáhání, sankce a úroky z prodlení. Bylo zjištěno, že náklady při prodlení vykazují obtížně pochopitelné rozdíly. Nejvstřícnější společnosti požadují při šestiměsíčním prodlení sankce kolem 2 000 Kč, zatímco nejdražší společnosti žádají více než 4× či dokonce 5× víc, jak ukazuje následující graf:

Zdroj: Člověk v tísni

Další výsledky této analýzy zveřejníme během několika dnů.

-

Na splácení má vliv lokalita, kde dlužník žije

Na konci března letošního roku dlužili obyvatelé ČR už 2,18 bilionu korun, což představuje

Na splácení má vliv lokalita, kde dlužník žije

Na konci března letošního roku dlužili obyvatelé ČR už 2,18 bilionu korun, což představuje -

Zájem o stavební spoření roste

Ministerstvo financí vydalo informaci o základních ukazatelích vývoje stavebního spoření v České republice k 31. březnu

Zájem o stavební spoření roste

Ministerstvo financí vydalo informaci o základních ukazatelích vývoje stavebního spoření v České republice k 31. březnu