Index odpovědného úvěrování – 2. díl

Nezisková společnost Člověk v tísni zveřejnila v polovině prosince 2017 rozsáhlou analýzu trhu spotřebitelských úvěrů, která hodnotí změny na trhu spotřebitelských úvěrů po změně legislativy platné právě rok. První část informací z této analýzy jsme již zveřejnili a dnes se k analytickému materiálu vracíme.

Transparentnost a komunikace

Dalším z parametrů, které analýza hodnotila, byla transparentnost a komunikace poskytovatelů spotřebitelských úvěrů s jejich klienty. Pro hodnocení transparentnosti byly rozhodující veřejně dostupné informace na webech jednotlivých společností.

„Zákazník by měl mít možnost si vše v klidu pročíst a prostudovat před tím, než smlouvu podepíše. Proto si myslíme, že by veškeré relevantní informace a potřebné dokumenty měly být k dispozici na internetových stránkách společností,“ uvedl Daniel Hůle, jeden z autorů analýzy. Každá společnost také obdržela email od fiktivního zákazníka s otázkami ohledně posuzování bonity, ceny a s prosbou o zaslání smlouvy. Následně byla hodnocena kvalita a konkrétnost odpovědí.

Třetina společností nemá na webu kalkulačku splátek, zákazník se informace dozví jen na zavolání či po vložení osobních údajů. Některé společnosti neuvádějí v kalkulačce RPSN sazbu. Více než třetina společností, včetně řady renomovaných bank, neuvádí na webu konkrétně náklady, které bude vymáhat v případě prodlení splátek půjčky (náklady za upomínky či vymáhání). Vzor smlouvy o úvěru má na svém webu jen necelá polovina společností.

Zdroj: Člověk v tísni

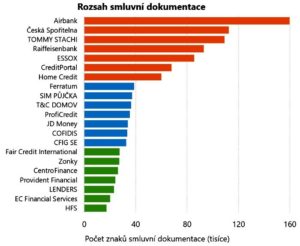

I když své obchodní podmínky zveřejňuje 88 % společností. Tyto podmínky ale často neobsahují kompletní informace a vzor smlouvy tak nemohou nahradit. Velkým problémem pro řadu klientů, kteří chtějí být při uzavírání smlouvy o úvěru zodpovědní, je rozsah smluvní dokumentace. Mnoho společností stále ještě nutí své zákazníky číst desítky stran ujednání, mnohdy zcela zbytečných.

Rozsah smluvní dokumentace se pohybuje od 10 do 90 normostran, od 18 000 do 160 000 znaků. Dle odborníků Člověka v tísni je přitom ideální včlenění obchodních podmínek přímo do úvěrové smlouvy, což umožňuje redukovat množství dokumentů.

Zdroj: Člověk v tísni

Vstřícnost vůči zákazníkovi

Každá společnost obdržela od Člověka v tísni otázky týkající se úvěrového procesu s prosbou o vyplnění. Dotazy se týkaly zejména postupů, které společnost volí při vymáhání. Ze 42 oslovených společností jich na otázky odpovědělo 35 (83 %). „Tam, kde to bylo možné, jsme ověřili a v případě rozporu upřednostnili znění ve smluvní dokumentaci,“ dodal další z autorů analýzy David Borges.

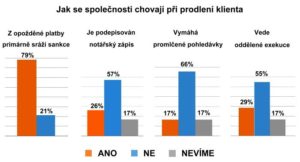

80 % společností započítává opožděnou platbu primárně na jiný účel než je splátka jistiny. Peníze tak jdou primárně na úhradu nákladů, sankcí, případně úroků, což zpomaluje umořování samotného dluhu. Dojde-li věc až do stádia, kdy je nutné dluh vymáhat, volí většina společností přijatelnější formu exekuce než dohodu o srážkách ze mzdy. Čtvrtina společností však stále využívá problematickou doložku přímé vykonavatelnosti.

Tři čtvrtiny oslovených společností uvedly, že u starších úvěrových smluv již nevyužívají smluvní doložku o rozhodčím řízení. Dvě třetiny společností se dle svých slov nesnaží o vymáhání promlčených pohledávek. Více než polovina společností tvrdí, že slučuje pohledávky svých zákazníků při exekuci, čímž je nevystavuje dodatečným nákladům.

Výsledkem analýzy je Index zodpovědného úvěrování, jehož cílem je dále kultivovat trh spotřebitelských úvěrů u nás. Někteří poskytovatelé úvěrů se rozhodli se společností Člověk v tísni při naplňování tohoto cíle spolupracovat.

-

Na splácení má vliv lokalita, kde dlužník žije

Na konci března letošního roku dlužili obyvatelé ČR už 2,18 bilionu korun, což představuje

Na splácení má vliv lokalita, kde dlužník žije

Na konci března letošního roku dlužili obyvatelé ČR už 2,18 bilionu korun, což představuje -

Zájem o stavební spoření roste

Ministerstvo financí vydalo informaci o základních ukazatelích vývoje stavebního spoření v České republice k 31. březnu

Zájem o stavební spoření roste

Ministerstvo financí vydalo informaci o základních ukazatelích vývoje stavebního spoření v České republice k 31. březnu